Understanding Martingales, Mean Reversion, and Delta Hedging in Financial Modeling

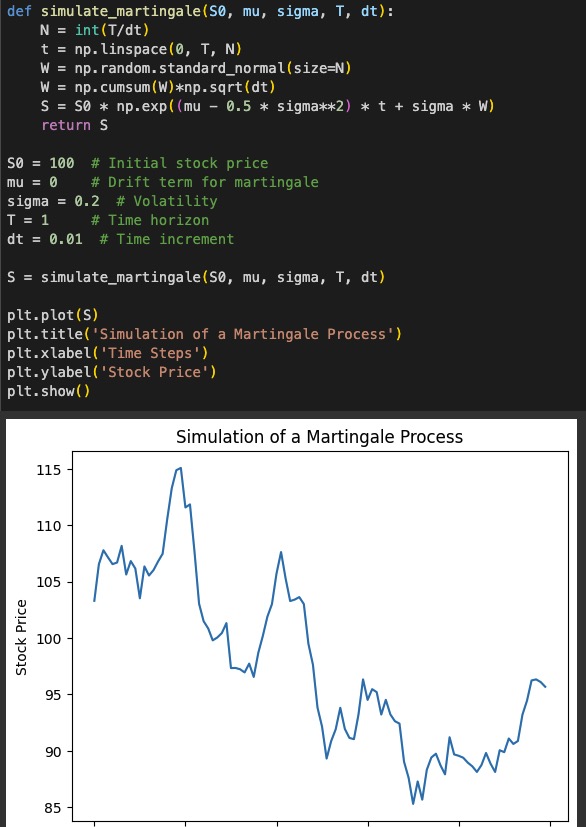

In exploring the nuances of financial modeling, we delve into concepts such as martingales, mean reversion, real-world versus risk-neutral probabilities, and delta hedging strategies. This comprehensive guide aims to elucidate these concepts, providing clear explanations and practical insights for students and professionals alike. Martingales vs. MA(1) Processes in Stock Modeling …

Read More